Judul Buku : Reformasi Akuntansi Membongkar Bounded Rationality Pengembangan Akuntansi

Nama Pengarang : Dr. Sony Warsono bin Hardono, MAFIS, Akuntan

Nama Penerbit : ASGHARD CHAPTER, Sleman, Yogyakarta

Ketebalan Buku : vii, 252 halaman

Tahun Terbit : 2010

ISBN : 978-979-17192-6-7

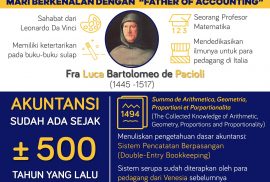

Pembelajaran akuntansi merupakan isu yang penting dalam perkembangan akuntansi. Akuntansi telah berkembang dan diajarkan sejak abad ke 15 oleh Luca Pacioli pada zaman Renaissance. Sayangnya, akuntansi tidak mengalami perubahan yang signifikan utamanya dalam hal metoda pembelajaran. Pembelajaran akuntansi konvensional menjadikan pembelajaran akuntansi tidak berkembang. Bahkan pembelajaran akuntansi mendapatkan banyak kritik dari berbagai knowledge scholars dan berakibat pada kegagalan pembelajaran akuntansi dan menyebabkan pembelajar kurang tertarik terhadap akuntansi.